Deel 1

Speculatie en menselijke psychologie

“Want inderdaad, het grootste probleem van de belegger – en zelfs zijn ergste vijand – is waarschijnlijk zichzelf” – Benjamin Graham

Een gevaarlijke mismatch: het menselijk brein bij speculatie

Duurzaam succes bij speculatie hangt voor een deel af van iemands vermogen om consequent goede beslissingen te nemen bij het in- en uitstappen van posities. Hoewel het bijna onmogelijk is om geld te verdienen met elke transactie, zou een succesvolle speculant het meestal goed moeten doen. Het is realistischer om te stellen dat hij meer geld zou moeten verdienen als hij het goed doet tegenover het geld dat hij verliest als hij het verkeerd doet, zodat na verloop van tijd zijn cumulatieve winsten opwegen tegen het totaal van zijn verliezen.

In de praktijk is dit voor de meeste mensen uiterst moeilijk te bereiken, vanwege een aantal systematische vooroordelen in onze psychologie. Sommige van deze vooroordelen zijn diep ingebakken in onze hersenen door het ontwerp ervan en kunnen niet gemakkelijk worden genezen door opleiding of ervaring. Ze omvatten fenomenen zoals overmoed, verankering, het bezittingseffect, verliesaversie en verschillende andere die een sterke emotionele aantrekkingskracht op ons oordeel kunnen veroorzaken en een beredeneerde analyse van feiten kunnen vervormen, dit zelfs bij de meest ervaren professionals. Neem het overmoed vooroordeel: een grote meerderheid van ons – bijna 90% – beoordeelt onszelf bovengemiddeld in ons vermogen en intelligentie.

In speculatie kan een mate van succes ons een overdreven gevoel van onze eigen competentie geven, waardoor we geneigd zijn om risico’s te nemen, zelfs in situaties die we slechts vaag begrijpen. We zijn ook gevoelig voor verankering, waarbij we de neiging hebben om onze beslissingen te vertrouwen of te verankeren op één enkel stuk informatie, terwijl we het belang van andere relevante factoren negeren of onderschatten. Het bezittings-effect voorspelt dat we een hogere prijs zullen vragen voor een activa dat we al bezitten dan we voor datzelfde activa zouden betalen als we het niet zouden bezitten. Dit komt misschien dicht in de buurt van gezond verstand, maar het heeft belangrijke implicaties voor hoe we omgaan met risico’s.

Gedragseconoom Richard Thaler bestudeerde hoe individuen risico’s over hun leven evalueren. Hij stelde een groep mensen twee vragen. Ten eerste, hoeveel zou u betalen om een kans van één op duizend op onmiddellijke dood te elimineren? De tweede vraag was: hoeveel zou je nodig hebben om een kans van één op duizend op de dood te accepteren?

Meestal zouden zijn proefpersonen niet meer dan $ 200 betalen om de kans van één op duizend op overlijden te elimineren, maar ze zouden de kans niet accepteren – in-één-op duizend risico op overlijden, voor $ 50.000. Het verschil tussen de twee antwoorden is intrigerend, aangezien de proefpersonen in wezen één en hetzelfde risico evalueerden. De manieren waarop we nieuwe informatie interpreteren en ernaar handelen, zijn ook vol complexiteit.

Moderne markten fluctueren bijna de klok rond en genereren een constante stroom van nieuws en informatie waardoor handelaren te allen tijde alert kunnen blijven en de controle kunnen houden over hun posities en risico’s. Dit lijkt misschien een goede zaak, maar de realiteit is dat de meeste handelaren beter af zijn om helemaal weg te blijven van de nieuwsstroom. Talrijke empirische studies hebben aangetoond dat zelfs onder experts meer informatie in feite de beslissingen niet verbetert. Een dergelijk experiment, uitgevoerd door psycholoog Paul Andreassen van het Massachussetts Institute of Technology, keek naar de manier waarop toegang tot informatie de beleggingsprestaties beïnvloedde.

Andreassen verdeelde de studenten in twee groepen waarvan de deelnemers elk een portefeuille met aandelenbeleggingen selecteerden. In elke groep waren studenten vrij om aandelen te kopen en verkopen zoals ze wilden, maar terwijl de ene groep toegang had tot de constante stroom van beursnieuws, mocht de andere groep hun portefeuilles alleen volgen via veranderingen in aandelenkoersen. Het experiment toonde aan dat studenten die helemaal geen financieel nieuws kregen, het dubbele rendement verdienden van degenen die het nieuws vaak controleerden. Deze uitkomst heeft deels te maken met het enige vooroordeel dat ons misschien meer dan enig ander vatbaar maakt voor verliezen: onze afkeer van verlies.

De psychologie van verliesaversie

Handels- en beleggingsbeheer zijn lange termijnactiviteiten waarbij de prestaties de cumulatieve resultaten van een lange reeks transacties weerspiegelen. In plaats van elke beslissing te beschouwen als slechts één van de vele, behandelen we elke transactie echter als een afwijking van de status quo, waar onze angst voor verlies ons verlangen naar winst overheerst. In feite is de logica die we toepassen op beslissingen over winsten precies tegenovergesteld aan die we toepassen op beslissingen over verliezen. Dit fenomeen werd voor het eerst beschreven door psychologen Daniel Kahneman en Amos Tversky, die het ‘falen van invariantie’ noemden.

Door middel van een reeks empirische studies ontdekten ze dat we de neiging hebben om sterk risicomijdend te zijn met betrekking tot winsten en risico’s te zoeken wanneer we worden geconfronteerd met verliezen. Het falen van invariantie voorspelt dus dat we risicomijdend zijn bij het handhaven van een gunstige status quo, maar geneigd zijn om risico’s te nemen bij het omgaan met verliezen. In de handel creëert dit de neiging om winstgevende transacties te vroeg te verlaten en de verliezende transacties te lang te laten doorlopen, zelfs meer risico te nemen om te proberen de verliezen om te keren.

De druk om verliezen te herstellen kan ertoe leiden dat handelaren het risico tot enorme proporties escaleren, wat rampen kan veroorzaken. Dat is wat er ook gebeurde met Victor Niederhoffer. In 1996 werd hij beoordeeld als ’s werelds beste fondsbeheerder, maar na 15 jaar van uitstekende prestaties kwam zijn bedrijf in oktober 1997 tot een abrupt einde. Op dat moment werd zijn hele fonds in één dag weggevaagd toen de markt bewoog tegen zijn shortposities in S&P500 putopties. Het feit dat een belegger met zijn referenties, ervaring en staat van dienst zo’n enorm risico nam op een enkele transactie is nogal verbazingwekkend.

De fatale handel van Niederhoffer was deels een gevolg van verliesaversie: in augustus 1997 leed zijn fonds zware verliezen op beleggingen in de Thaise valuta en aandelenmarkt. In september, na het herstel van enkele verliezen, was zijn fonds nog steeds bijna 40% gedaald voor het jaar. De druk om de verliezen te recupereren bracht hem tot buitensporige risico’s, een fout waarvoor hij herhaaldelijk waarschuwt in zijn boek “The Education of a Speculator”.

Verliesaversie verklaart waarom het voor de meeste mensen zo moeilijk is om de vaak geciteerde formule voor succesvol beleggen te volgen: “laat de winsten lopen en beperk de verliezen.” We zijn geneigd om winst te nemen terwijl ze zeker zijn, en verliezen te laten lopen, gokkend dat de markten in ons voordeel zullen keren. Met andere woorden, we lijken te zijn ingesteld om precies de tegenovergestelde formule te volgen – we zijn geneigd om onze winsten kort te houden en verliezen te laten lopen. Dit creëert een sterke neiging bij de meeste handelaren en beleggers om geleidelijk terrein te verliezen ten opzichte van de markten.

Verliesaversie onderstreept het feit dat onze mentale vermogens simpelweg niet geschikt zijn om te speculeren in snel bewegende effectenmarkten. Het menselijk brein is het product van onze natuurlijke evolutie, ontworpen om overlevingsproblemen op te lossen waarmee we in onze evolutionaire geschiedenis werden geconfronteerd. Gedurende meer dan 99% van die tijd leefden we in kleine nomadische groepen, en in die omgeving was een verlies aversie vooroordeel logisch. Zonder koelkasten, bankkluizen of aandelencertificaten hadden de meeste verbeteringen aan onze natuurlijke staat een sterk verminderd marginaal nut.

Meer voedsel is goed, maar er is maar zoveel dat je kunt eten of hamsteren voordat het een verplichting begint te worden. Daarentegen kon het verliezen van voedsel of een blessure snel ‘game over’ betekenen. Zoals MIT-professor Andrew Lo het treffend verwoordde: “Dit idee van verliesaversie, agressiever zijn als je verliest en conservatiever als je wint, is een heel, heel slim ding om te doen als je wordt opgejaagd op de vlaktes van de Afrikaanse savanne. Het is echter niet slim om te doen als je op de vloer van de New York Stock Exchange bezig bent. “

Een kwestie van oordeel

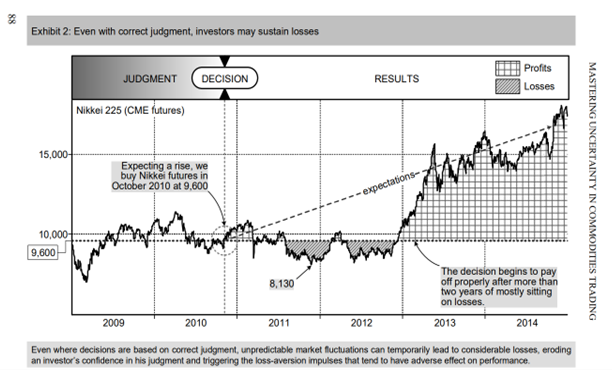

Verliesaversie kan ervoor zorgen dat een handelaar geld verliest, zelfs als zijn oordeel correct is. Beslissingen zijn een discreet proces dat voortdurend fluctueert met de tijd en nieuwe informatie. Beslissingen zijn binair; Ze treden op een precies moment in werking en bepalen de resultaten van onze acties. Tenzij beslissingen met een vlekkeloze timing worden uitgevoerd, kan een handelaar gedurende een bepaalde periode ongerealiseerde verliezen op zijn posities moeten doorstaan, zijn emoties onder druk zetten en zijn veroordeling voor de rechter brengen. Overweeg het scenario dat in de volgende grafiek wordt weergegeven:

In 2010, toen de Nikkei 225-index rond de 10.000 noteerde, dachten tal van analisten dat Japanse aandelen een koopje waren. Stel dat u het eens bent met deze analisten, dan kocht u in oktober 2010 enkele in Amerikaanse dollar luidende Nikkei-futurescontracten tegen 9.600. Mogelijk was dat een goede beslissing geweest, zoals bewijsstuk 2 laat zien. In maart 2011 werd Japan echter getroffen door een enorme tsunami die een zeer aanzienlijke menselijke en economische tol eiste, en de Japanse aandelenmarkt daalde dienovereenkomstig. Gedurende het grootste deel van de volgende twee jaar handelde de Nikkei zijwaarts, op een gegeven moment bereikte hij een dieptepunt van 8.130.

Voor de belegger die Nikkei-futures kocht op 9.600, betekende dit een verlies van 1.470 punten, wat overeenkomt met $ 7.350 per contract. Destijds stelde de Chicago Mercantile Exchange de initiële marge voor Nikkei 225-futures vast op $ 1.760 per contract. In totaal zouden Nikkei-handelaren, om hun correcte oordeel om te zetten in winst, twee jaar van zware verliezen moeten doorstaan zonder het vertrouwen in hun oorspronkelijke oordeel te verliezen. Dit is makkelijk gezegd maar eigenlijk heel moeilijk om te doen. Op zijn hoogst zou hun verlies per contract ($ 7.350) meer dan vier keer de initiële marge ($ 1.760) zijn, en voor elke agressieve handelaar kan de verliesaversiebias ertoe leiden dat ze hun goede beoordelingsvermogen weggooien en proberen hun verliezen om te keren met een aantal slimme geïmproviseerde manoeuvres. Maar dat maakt het meestal nog veel erger.

Ik had het ongelukkige voorrecht om een soortgelijk scenario uit de eerste hand te ervaren met mijn baas als hoofdpersoon van het drama. Een veteraan met meer dan 20 jaar ervaring in het beheren van een onafhankelijk grondstoffenhandelsbedrijf, hij was een zeer scherpe man en onmiskenbaar een succesvolle handelaar. Begin 2003, toen de Verenigde Staten en haar bondgenoten klaar leken om Irak binnen te vallen4, oordeelde hij dat de markt de crisis al in de olieprijs had verdisconteerd en dat de invasie zelf tot een grote prijscorrectie zou leiden. Vol vertrouwen in zijn oordeel begon hij medio januari 2003 shortposities in te nemen in IPE Gas Oil futures. Helaas bleef de gasolieprijs stijgen in januari en februari, waardoor ongemakkelijke verliezen op zijn posities ontstonden. Dit bracht hem ertoe zijn oordeel te heroverwegen. Naarmate hij probeerde zijn verliezen te herstellen, werd zijn handel frequenter en grilliger.

Intra-day handelsmanoeuvres en gissen naar de prijsbewegingen van de komende dagen of uren maakten het alleen maar erger. Uiteindelijk, hoewel zijn timing niet klopte, bleek zijn oordeel juist: vanaf de hoogtepunten van maart 2003 daalde de prijs van gasolie met 39%. Desondanks leverde zijn activiteit een groot verlies op. Over een periode van 14 weken deed hij 46 verschillende transacties. In plaats van te profiteren van zijn goede beoordelingsvermogen, eindigde hij met een groot verlies.

Begin 1995 werd Jeffrey Vinik, de beheerder van Fidelity Magellan, toen ’s werelds grootste beleggingsfonds, vertrapt door de markten toen de hausse in internettechnologie op het punt stond van start te gaan. Op dat moment bezat Vinik meer dan 40% van de activa van het fonds in technologieaandelen en verkondigde dat de meeste van zijn beleggers “in het fonds hebben geïnvesteerd voor doelen die jaren weg zijn … Ik denk dat hun doelstellingen dezelfde zijn als de mijne, en dat ze, net als ik, geloven dat een lange termijnaanpak het beste is.” Maar slechts zes maanden nadat hij dit schreef, dumpte Vinik bijna al zijn technologieaandelen en verkocht hij bijna $ 19 miljard in twee hectische maanden.

Achteraf gezien is het duidelijk dat Vinik gelijk had met zijn grote allocatie aan technologiebedrijven, maar uit angst dat de toch al “overgewaardeerde” technologieaandelen aan een grote correctie toe waren, beroofde hij zijn beleggers van de meevaller van een van de meest spectaculaire bullmarkten ooit, terwijl NASDAQ in de volgende vijf jaar nog eens 400% steeg (van ongeveer 1.000 tot meer dan 5.000).

Aan de andere kant van diezelfde bullmarkt maakte een andere stermanager een vergelijkbare en even ongelukkige fout. Toen Stanley Druckenmiller in 1999 voor George Soros werkte, bouwde hij een aanzienlijke shortpositie op in internetaandelen waarvan hij dacht dat ze domweg overgewaardeerd waren. Hij had natuurlijk gelijk, maar de snelle stijging van de Nasdaq deed hem uiteindelijk de das om, hij stopte zijn short posities en sloot zich aan bij de bulls met long posities. Kort daarna barstte de dotcom zeepbel en gingen 75% van de internetaandelen die Druckenmiller short had gehad uiteindelijk naar nul. De rest daalde tussen de 90% en 99%. In plaats van in 2000 een absolute ‘killer’ te plegen, eindigde Stanley Druckenmiller met het grootste verlies in zijn carrière.

De diepere mysteries van de menselijke psychologie

Deze verhalen onderstrepen het feit dat speculatie een probleem is van de menselijke psychologie. De prestaties van een speculant hangen af van zijn beslissingen, en soms werpen speculatieve beslissingen licht op enkele van de diepere mysteries van onze psychologie. We kunnen ons afvragen waarom zulke geleerde en ervaren mannen als Stanley Druckenmiller, Jeffrey Vinik en mijn baas uiteindelijk tegen hun (veel) betere oordeel in gingen om zich bij de investerende kudde aan te sluiten terwijl deze naar een klif liep? Verliesaversie speelde duidelijk een rol, maar ook andere, meer obscure aspecten van de menselijke psychologie droegen bij aan hun gedrag.

Wordt vervolgd.